赛优市场店员积累了丰富的神秘顾客经验,严谨,务实,公平,客观.真实的数据支持!

发布日期:2024-03-14 21:54 点击次数:110

神秘顾客营运

神秘顾客营运

近期,深圳深蕾科技股份有限公司(下称“深蕾科技”)更新败露了招股讲解书,拟主板IPO上市,公开刊行不卓著5656.0537万股。公司这次欲召募15.01亿元分歧用于引申分销业务产物线神气、总部基地及研发中心开导神气、补充流动资金。

钛媒体APP谨防到,深蕾科技是本钱商场的老一又友,其屡次欲通过钞票重组的样式出刻下本钱商场,但比较晦气的是,因为钞票重组,公司的实控东说念主却被监管层记载诚信档案。计较方面,深蕾科技曾因接续盈利问题被监管层质疑,如今接续盈利问题或仍即是其这次IPO能否上市的关节所致。

本钱商场老边幅,实控东说念主曾被记入诚信档案

深蕾科技建树于2016年,由深蕾发展出资教育,为止招股讲解书签署日,夏军及李蔚配偶通过转折的样式统统戒指深蕾科技48.1239%的股权,均为实控东说念主。

钛媒体APP谨防到,天然深蕾科技是初度提交IPO央求,但其依然是本钱商场的老边幅了。2016年8月,罗顿发展(也曾的上市公司,已于2022年退市)发布公告,欲拟刊行股份及刻下支付的样式收购易库易供应链100%股权(深蕾科技前身)。令东说念主出东说念主料到的是,短短4个月的时分,上述钞票重组就折戟。

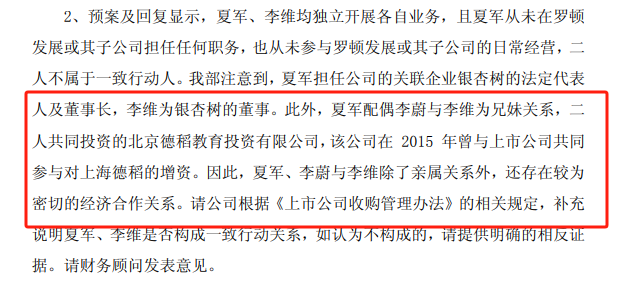

需要指出的是,在发布公告至间隔的期间,上交所曾屡次向罗顿发展追问,夏军配头李蔚与李维(彼时罗顿发展的实控东说念主)为兄妹关系,二东说念主共同投资的北京德稻训诫投资有限公司,该公司在2015年曾与上市公司共同参与对上海德稻的增资。因此,夏军、李蔚与李维除了支属关系外,还存在较为密切的经济调解关系。请公司根据《上市公司收购治理目的》的关联规定,补充讲解夏军、李维是否组成一致当作关系,如以为不组成的,请提供明确的相背把柄。

天然这次钞票重组以失败告终,但2017年10月,罗顿发展又发布公告,并再次拟收购易库易供应链100%股权。绝顶要讲解的是,前一次罗顿发展与深蕾科技的钞票重组间隔日是2016年12月21日,而2016年12月22日,易库易科技(深蕾发展前身,深蕾科技的控股股东,夏军及李蔚统统转折持有100%股权的企业)将所持易库易供应链 51%股权转让给宁波德稻(实控东说念主为李维),转让价钱为8.19825亿元。

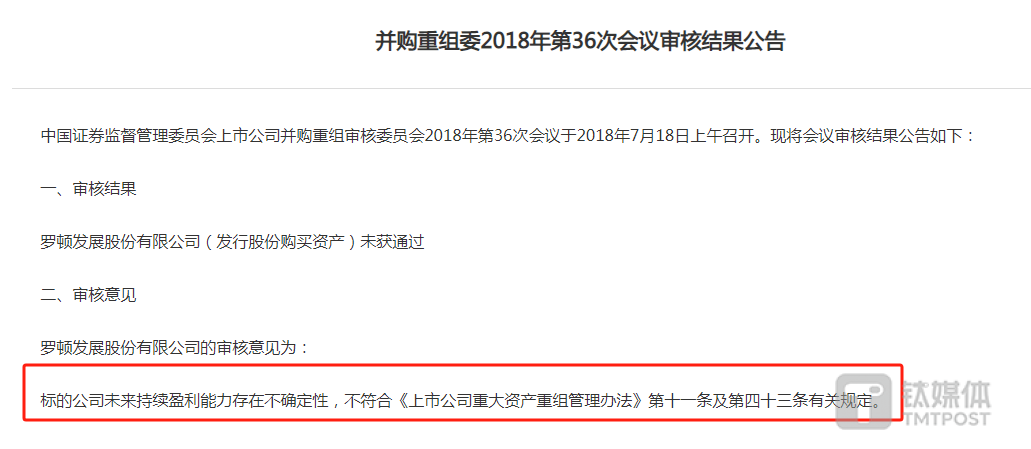

然则,强横是天不遂东说念主愿。2018年7月,上述钞票重组收到了证监会的面审,并给予欠亨过的恶果,主要的原理是方向公司畴昔接续盈利智力存在不笃定性。

天然上述钞票重组被证监会否决,但来回两边似乎仍在激动上述重组,直至2019年5月,罗顿发展与深蕾科技签署关联间隔条约,上述事件才得以告终。

对此,深蕾科技向钛媒体APP示意,由于那时国内证券商场环境、计谋等客不雅情况发生了较大变化,来回各方以为不绝激动该次重组的条件不够进修。经各方审慎筹议,友好协商一致决定间隔该次重组。

2019年6月,深圳华强(000062.SZ)发布公告,公司拟以刊行股份、可休养公司债券及支付现款样式收购深蕾科技75%的股权,而短短3个月之后(2019年9月3日),该收购事件就被间隔。

对此,深蕾科技向钛媒体APP示意,该次重组的来回两边对该次重组进一步的买卖条目无法达成一致,经来回两边友好协商,一致本心间隔该次要紧钞票重组事项。

刚直以为深蕾科技上述钞票重组告一段落时,另一则音信却相继而至。2019年9月20日,上交所官网清楚,在罗顿发展与深蕾科技钞票重组期间内,李维过甚一致当作东说念主夏军曾承诺增持罗顿发展股份,但该承诺并未施行,因此上交所鉴于上述违法事实和情节,并决定对罗顿发展实控东说念主李维过甚一致当作东说念主夏军赐与通报品评,同期,关于上述纪律责罚,上交所将通报中国证监会,并记入上市公司诚信档案。

天然如今深蕾科技依靠自己IPO的样式欲登陆本钱商场,但实控东说念主被纳入上市公司诚信档案是否会对公司冲刺上市产生进攻?

对此,深蕾科技向钛媒体APP示意,公司将进一步完善公司里面审计、风险戒指机制、包袱根究轨制、风险羁系和保险体系,完善里面合同治理体系并制定治理尺度、治理历程及治理轨制,从而酿成一套遁入计较风险的机制,提高公司计较治理水平。

还未上市,利润或接续变脸

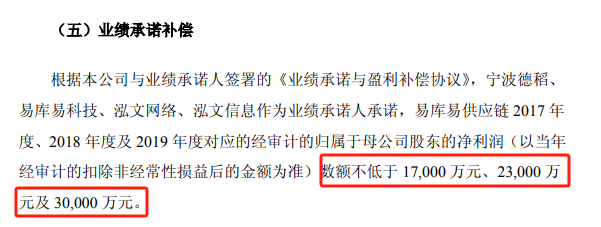

上文提到,监管层曾对深蕾科技的畴昔接续盈利智力存在不笃定性,而这一说法在畴昔也得到了认证。据悉,在罗顿发展与深蕾科技的钞票重组中,其事迹承诺为深蕾科技2017年、2018年、2019年归母净利润(以夙昔经审计的扣除非频繁性损益后的金额为准)不低于1.7亿元、2.3亿元、3亿元。

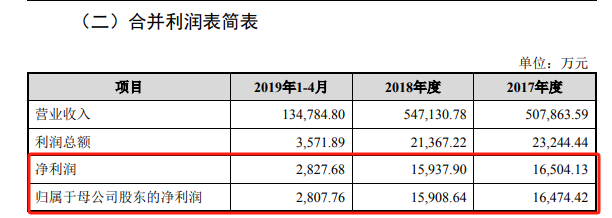

随后,在2019年深圳华强收购深蕾科技股权的事件中,深蕾科技2017年和2018年的归母净利润为1.65亿元、1.59亿元,均未达到上述的事迹承诺,绝顶是2018年,离事迹承诺的金额更是收支了7000多万元。

回想当下,深蕾科技的接续盈利智力依然饱受争议。

深蕾科技的主营业务是电子元器件分销及期间维持,为客户提供电子元器件及集成电路运用空洞处分有预备。

神秘顾客_赛优市场调研2020年-2022年,神秘顾客技术深蕾科技分歧结束营业收入49.79亿元、66.85亿元、72.34亿元,归母净利润分歧为14704.94万元、15586.88万元、10999.67万元,其中2022年在营收同比增长8.21%,归母净利润却同比下滑29.43%。

此外,2023年1-6月,深蕾科技的营业收入为40.97亿元,归母净利润为3584.68万元,而且深蕾科技在招股讲解书中自述,其不存在季节性影响。也即是说,2023年全年,深蕾科技的归母净利润将可能为7169.36万元,该数据较2022年又将同比下滑34.82%。这也意味着,还未上市,深蕾科技的净利润就已开动接续变脸。

钛媒体APP谨防到,导致深蕾科技增收不增利的主要身分与毛利率关联。2020年-2022年和2023年1-6月(下称“论述期”),深蕾科技的毛利率分歧为7.01%、7.08%、6.54%、4.8%,同业可比公司平均值分歧为7.79%、8.59%、8.42%、8%,可见深蕾科技的毛利率永久低于同业均值,绝顶是2023年上半年,其毛利率较2022年大幅下滑。

需要指出的是,论述期内,深蕾科技的研发用度率分歧为0.54%、0.91%、1.27%、0.83%,同业可比公司平均值分歧为0.62%、0.7%、0.7%、0.88%,可见除了2020年和2023年上半年,公司研发用度率略低于同业均值除外,其余时分段内,均远高于同业均值。那么,在如斯研发参加的布景之下,为何深蕾科技的毛利率却永久低于同业均值?

对此,深蕾科技向钛媒体APP示意,从利润率水平看,行业内计较规模大的企业毛利率及净利率略低,其他中等及小规模企业的毛利率及净利率略高,主要因计较规模、产物线丰富进度及客户数目等身分所致。变动趋势上,2020年及2021年大精深同业业公司毛利润率回升至较高水平,净利率平均水平略有提高。2022年,可比公司毛利率的平均水平较2021年有所下跌,净利率有所下跌。深蕾科技毛利率及净利率处于同业业可比公司的中游泳平,与深蕾科技的规模相符。公司毛利率低于同业业可比公司平均值,酿成上述相反的主要原因是公司与同业业可比公司业务规模、产物类型、结构、运用领域、原厂、客户群体等均有所相反,因此公司的毛利率与同业业可比公司存在一定相反。

事实上,关于深蕾科技在研发上的参加也颇值得令东说念主深究。论述期内,深蕾科技的研发用度分歧为2675.82万元、6054.9万元、9182.01万元、3418.32万元,统统约为21331.05万元。

然则,为止2023年6月末,深蕾科技过甚子公司共领有53项专利,其中48项实用新式专利、3项外不雅联想专利,2项发明授权专利。绝顶要讲解的是,上述2项发明授权专利的央求日为2023年2月至3月期间。也即是说,深蕾科技自2016年6月建树以来到2023年3月,近7年的时天职,深蕾科技均莫得发明专利,同期,在2023年终于领有两项发明专利的情况下,其2023年上半年的毛利率不仅莫得增长,反而比较之前却大幅下滑。这不禁令东说念主怀疑,深蕾科技每年在研发上参加如斯多的资金,其到底在研发什么?

对此,深蕾科技向钛媒体APP示意,刻下公司中枢期间有:提供数据中心基础收集搭建、运维运用期间有预备、提 供家庭接中计关开导运用期间有预备、提供Wi-Fi、路由软硬件联想运用期间、大功率多模块并联的驱动运用联想。公司中枢期间均为自主开发,其中第2、3、4项已获得关联专利保护。公司以中枢期间为基础,以电子元器件分销业务为专揽点,在多个行业领域进行探索,不停进行期间革命和运用拓展,酿成了公司在电子元器件分销行业的中枢竞争力。

存货跌价计提比例存疑

钞票架构方面。为止2020年末、2021年末、2022年末、2023年6月末,深蕾科技的存货余额分歧为89315.92万元、105883.04万元、190007.85万元、218460.77万元,分歧占当期钞票总数的39.72%、33.1%、55.83%、62.18%,是深蕾科技最蹙迫的钞票。

强横是由于存货较高,在上述时分段内,深蕾科技的存货跌价准备计提的金额分歧为3419.53万元、1812.28万元、4167.79万元、4041.61万元,每年皆高达上千万元。

钛媒体APP谨防到,关于上述深蕾科技存货跌价准备计提的金额也值得令东说念主谈判。论述期内,深蕾科技的存货盘活率分歧为4.85次、6.2次、4.48次、3.74次,同业可比公司平均值分歧为9.88次、8.1次、5.91次、4.75次,深蕾科技在存货的变现智力上永久远低于同业均值。

另外,论述期内,深蕾科技存货跌价准备内容计提比例分歧为3.69%、1.68%、2.15%、1.82%,同业可比公司平均值分歧为4.56%、3.38%、3.95%、3.97%,计提比例永久远低于同业均值。这就不禁令东说念主猜疑,深蕾科技在存货变现智力上远弱于同业均值的情况下,其存货跌价准备计提比例是若何能低于同业均值?

关于上述情况,深交所要求深蕾科技结合最新采购价钱、存货库龄、期后出库情况以及各期末在手订单对存货的隐敝率等情况,讲解存货减值测试步履及跌价准备计提的充分性,并讲解存货跌价准备率低于同业业可比公司均值的合感性,存货跌价计提是否充分。

对此,深蕾科技向钛媒体APP示意,公司已按照存货的可变现净值对具有减值迹象的存货足额计提了跌价准备。 公司存货跌价准备率低于可比公司均值神秘顾客营运,主如果公司主要代理产物为集成电路,代理产物细分类别不同。(作家|邓皓天)

Powered by 上海房地产第三方神秘客暗访 @2013-2022 RSS地图 HTML地图

Copyright 站群系统 © 2013-2022 粤ICP备09006501号